九游体育app娱乐比西洋那些国度的都要牛-九游体育app官网下载IOS/安卓全站最新版下载

我们先来聊聊一位日裔好意思国的经济大家,他叫辜朝明(Richard Koo)。这家伙是个华东说念主神情的日裔好意思国东说念主。

辜朝明旧地是中国台湾,他是台湾海基会前董事长辜振甫的侄儿,家里挺著明望。他老爸是知名的台独东说念主物辜宽敏,其后全家搬到了日本。

1954年,辜朝明在神户呱呱堕地的时候,好意思国对日本的占领刚画上句号。那会儿,日本的工业产值也就跟二战前差未几,按GDP来算,也就216亿好意思元,跟欧洲的小国度比利时差未几,独一中国其时的三分之二,连世界前十都挤不进去。

1967年,辜朝明跑到好意思国去深造。那时候,日本的经济发展速率快得让东说念主咋舌,全世界都为之隐蔽,每年都能涨个10%以上。淌若拿好意思元来算,他们的GDP还是是1954年的6倍多了。在排名榜上,日本嗖嗖嗖地越过了印度、意大利、加拿大、中国、阿根廷、法国、英国这些国度,一跃成了世界第三。新建的东京塔,比法国的埃菲尔铁塔还要逾越一截,而他们的新主线,更是其时跑得最快的火车,全世界无东说念主能敌。

1976年,辜朝明完成了好意思国加州大学伯克利分校的学业,到了1981年,他在约翰·霍普金斯大学拿到了经济学硕士学位。拿完学位后,同庚他就去了好意思国纽约联邦储备银走时行上班。

咫尺这时候,日本经济挺过了两次石油危急的难关,照旧一齐大喊猛进。日本的汽车、半导体产业在好意思国市集上那是势如破竹,把好多好意思国企业都给比下去了,这些企业的利润大跌,有的致使径直倒闭。五大湖那里的工业区,亦然雕残得不成。反过来望望日本的大学生,还没毕业呢,就有公司抢着要,给的月薪都是几十万起,还有挥霍、旅游券这些独特福利。再说说东说念主均GDP,日本都快赶上好意思国了。浮浅的日本职员一休假,要么去夏威夷、欧洲放荡,要么就去香港血拼购物……

好意思国佬傅高义写了本书,书名叫《日才略跑》。那时候,好多东说念主都合计,日本以后详情是世界经济的大哥。为啥呢?大家都说,日本那套经济体系,比西洋那些国度的都要牛。

那时候,不光日本东说念主我方,就连西洋东说念主都合计,日本将会是世界的领头羊。从我们中国到韩国,还有远在好意思国和欧洲的东说念主们,都兴起了一股学日语的风潮。大家都合计,日语说不定以后等于高技术范围的通用谈话了。

不外,大家伙儿都千里浸在慈祥里头,却没属意到这世界正暗暗地变着样儿。

从1974年起,卡特到里根这两届好意思国政府,都拿国会法案当技巧,硬是让日本在纺织品、钢铁、电视和机床这些产业上搞“自发出口末端”。日本没办法,只可想办法把纺织品、钢铁、电视这些时候不高、收货也未几的工场,缓缓挪到中国和东南亚去。

好意思国对日本的商品出口源泉了,屡次用301条件进行访谒。非常是日本的半导体巨头东芝,径直被罚了150亿好意思元,这数量可真不小,临了还得无奈关掉在好意思国的工场。

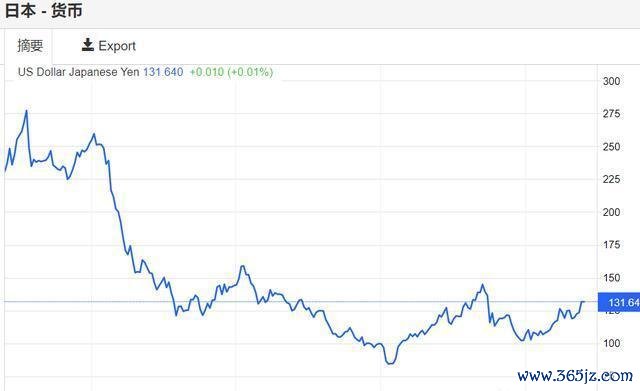

到了1985年,好意思国带着日本、德国(西德)、英国、法国这些国度,一齐搞了个“广场条约”。从那以后,日元就运行一齐增值。

只是两年时辰,日元对好意思元的汇率就从250掉到了120,这等于说,日元增值了一倍多。日元涨得这样快这样猛,让日本商品在海外市集上价钱飙升。这样一来,日本的出口公司赚的钱少了,有的致使运行赔钱。没办法,一些公司只可裁人、减工资……

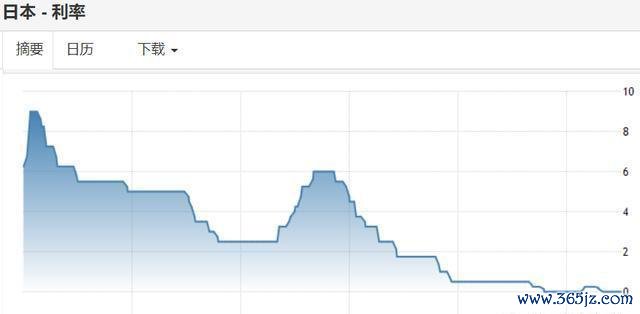

企业碰到难关时,日本银行火速行动,把利率从5%砍到了2%,不光这样,还给企业减税,想方设法让企业络续运转。但问题是,海外市集上东西卖不动了,日本那里东西堆成山。那些凝视的日本雇主们,没拿政府给的平正去给职工加薪,也没投到研发或者扩大分娩上,而是都备一股脑儿扔进了股市、外汇还有房地产市集。

日元一直往飞腾,股市、楼市也因为日本政府不断地印钱、放水而猛涨。走在东京的大街上,无论是雇主照旧白领,都用钱如活水,买挥霍、去文娱局面绝不爱好,大把大把地用钱。

由于投资带来了不少平正,日本的大企业和小公司都纷繁鼎力假贷,把钱砸进了外汇、股市和楼市。就比年青东说念主也倾向于贷款去买股票和房产。这样一来,股市行情和房价就运行一齐飙升,跟坐火箭似的往飞腾。

但那时候,日本照旧全球经济的大能源源。它的GDP总量稳稳排辞世界第二,再加上日元增值,日本东说念主的平均收入也噌噌往飞腾。1981年,日本东说念主均GDP就越过了西德;到了1983年,又越过了英国;而到了1987年,连以前骚动过它的好意思国都被甩在了背面。

跟其他国度一比,日本东说念主大多都合计,房价会一直往飞腾,股票也会抓续飘红,工资年年都会升,企业亦然稳赚不赔。因此,他们就照着这种想法和将来的情况来用钱、告贷。为了买房,他们自得背上30年的贷款,在孩子教化上亦然不吝重金参加。

到了1989年那会儿,日本股市火得不成,股票总值都越过好意思国一半多了,占了全球股市的大头,差未几45%呢。日本的阿谁电信大佬NTT,市值牛得很,把好意思国的好几个大公司,像AT&T、IBM、埃克森、通用电气还有通用汽车,它们加一块儿的市值都比不外。还有啊,野村证券这个日本券商,市值亦然高得吓东说念主,把好意思国扫数券商加一块儿都比下去了。

说到房地产,东京那地儿,土地价钱跟坐火箭似的,一个月一个样,连连糟塌世界记录。银座有块宝地,果然卖到了70万好意思金一平米,这价钱,到咫尺都没东说念主能糟塌。咫尺啊,卖掉东京的土地,去好意思国置业,这事儿还是不再是梦,而是真清澈切发生了。

日元资产价钱飙升的时候,家庭和企业这两个板块,它们的负债也随着往飞腾。

从1981年起,日本那时经济发展还没赶上好意思国,但奇怪的是,他们家庭欠的钱的比例,果然还是越过了好意思国。

另外,日本历来有政府赞助大财团和企业壮大的作念法,是以日本非金融企业的负债情况,一直以来都失色国严重得多。不外从1981年运行,由于中央银行放宽了货币计谋,加上日元增值,日本企业的债务水平就运行显耀飞腾了。

80年代末,辜朝明在好意思联储纽约分行干专员那会儿,其后他回了日本。没多久,他就被日本大名鼎鼎的野村证券相中,请去作念了首席商酌员。

大家都没料到,“运说念给的扫数平正,其实背后都藏着要付的代价。”

像日本那样,大企业也等于财阀,它们靠着政府背后的信用赞助来发展经济,一个劲儿地放贷款来激动经济增长。可淌若哪天信用紧缩了,那影响可就大了,深得很、广得很,还快得很,对经济来说,这冲击是谁也预感不到的。

1989年快过完的时候,日本股市和楼市热得不成,于是日本央行自1981年后头一趟提高了利息。就在1989年临了一天交游时,日本股市的日经225指数冲上了历史最高点,达到了38957点。可没料到,刚进入1990年第一季度,这指数就猛地跌了30%。

这只是前奏良友,到了1990年第三季度末尾,日经225指数还是掉到了19800点,跟最高点比,差未几掉了一半——但这还远远没完。过了两年,到了1992年,日经指数又络续跌,快接近14200点了……从那时候运行的25年里,日经225指数最低跌到过7600点,最高也没越过22500点。

股市大跌之后,日本的房价和地价就像多米诺骨牌通常,也随着垮了。从1990年到1995年这五年里,日本的公寓和屋子价钱掉了三分之一,土地价钱更是跌了四成。

许多东说念主奖金泡汤了,有的致使职责都没了,可房贷、膏火这些开销照旧一分不少。老庶民没办法,只可运行紧缩开支,把之前的资本都拿出来填坑。

多年来,日本的企业总是爱找银行贷款来迅速扩大限度。随着各式资产价钱一齐飙升,他们借的钱也越来越多。到了1981年以后,这些企业运行用贷款去炒股票、楼市和土地,接着再把土地和资产拿去银行典质,换得更多的钱。可末端呢,一朝股市和楼市泡沫破了,他们典质给银行的东西就变得啥也不值了。

从财务报表上来看,这些公司其实都还是是“骨子上的歇业边际”。

日本的经济泡沫,就像一场顷然的火食秀,耀眼了约莫十年时辰,但随后迎来的却是漫长几十年的千里寂。

提及日本那泡沫经济崩溃的事儿,还有它之后十多年的影响,辜朝明如实下了不少功夫去琢磨。他搞出个挺著明的表面,叫“资产负债表阑珊论”。

资产负债表啊,其实等于企业和机构用复式记账法弄出来的一个东西。等于说,每发生一笔业务,他们都得在两个或更多的账户上,用通常多的钱记下来。这但是司帐系统里有利假想好的一个财务均衡单据。

在负债那里,能看出企业在某个时辰点上所有这个词欠了几许钱,还有这些钱是怎样组成的。这就能让东说念主昭彰,企业咫尺和将来得还几许钱,还钱有多急,还有还钱压力有多大。

在资产这块儿,它娇傲出企业的总资产以及是怎样组成的,让东说念主昭彰企业在某个时候手头上有几许经济资源,这些资源都散布在哪儿,还有能赚几许钱的才智。

把企业的负债和资产放一块儿看,就能评价它的筹办情况,瞧瞧它的财务是不是生动安全,还有还钱才智和交易稳不自如。

资产负债表展示了公司资产和负债是怎样彼此关联、彼此影响的,它就像个器用,能帮我们深挖和看清公司经济行动里的许多内在接洽。

辜朝明认为,以前的经济危急大多是从东西卖不掉、价钱大跌运行的,接着企业和通盘经济都会受影响,这等于那种旧式的分娩太多导致的问题。但咫尺,经济还是完全被金融带着走了,企业的分娩和筹办,跟金融资产价钱的涨跌接洽细巧得很。

非常是自打信用货币体系运行践诺,政府和央行的庞大货币、信用就像开了闸的水,不断地流进金融体系,并在那里积着,把资产价钱都给顶了上去。企业一看市值涨了,家庭一看房产增值了,就接着用股票、债券、房产、土地这些资产去典质,借的钱越来越多,负债也随着情随事迁,末端等于各自的资产负债表越扩越大。

企业把股票、债券、屋子和地盘这些金融玩意儿搁进自家的资产清单后,资产价钱就运行上崎岖下乱窜。这样一来,金融方面的乱子往往会比实体经济那里先出问题。你还没看到实体经济因为钱太多、信贷太滥而闹出大通胀呢,资产的价钱早就先撑不住了,哗啦一下全垮了。末端呢,金融危急就这样蹦了出来,把以前那种通胀后又通缩的老一套危急给顶替了。

企业资产的价钱猛然下落,这事儿没多久就反应到了它们的财务报表上,说白了等于企业手里的东西不值钱了。

资产会贬值,但债务却是硬杠杠,因此企业的资产负债表就容易出问题。淌若这种情况一直抓续,企业又没法从外面搞到钱,那很快就会走到时候性歇业的边际,等于那种常说的“僵尸企业”。

遇到可能会歇业的财务危急时,企业为了活下去,它们的筹办重心就缓缓变了,不再一味追求“赚最多钱”,而是转成了“负债越少越好”。这些企业运行减少告贷,有的致使径直不借了,它们把能拿到的每一分钱,真实都拿来还债了。

家里淌若负债太多,末端亦然通常的。

一个东说念主用钱买东西,等于另一个东说念主收货的时候;一个企业拿钱去投资,就成了另一个企业进账的着手。淌若大多数家庭都不肯意用钱,多数企业也都不筹算投资,那经济就得遇到一段挺长且严重的信任下滑阶段了。

这种时候,就算央行把利率调到零,也没办法让家庭和企业再行告贷糟蹋和投资,末端经济就堕入了严重的通货紧缩。

说白了,日本央行在1990年就住手加息了,1991年还运行降息。但问题是,那时候日本的家庭和企业因为资产幸好太多,根底没钱也没心念念去银行贷款,这样一来,日本经济就堕入了永恒的物价下落。

辜朝明的商酌娇傲,日本资产泡沫崩溃后,家庭和企业资产表上少了1500万亿日元,这数字快赶上1989年日本GDP的4倍了。这样一大笔钱没了,导致日本的企业和家庭在接下来的15年里,都得把大头收入拿去还债。末端呢,日本经济就这样垮了,未艾方兴,说是失去了10年、20年,致使30年都不为过。

“资产负债表阑珊认识”不光能套用在日本经济泡沫崩盘那会儿。

2007到2008年间,好意思国那里闹起了次贷危急,紧接着全球都随着罹难,金融界大乱。说到底,等于好意思国度庭手头那点资产出了岔子,资产价钱嗖嗖往下落,连带着企业也随着不舒坦,资产缩水。好意思联储看在眼里,急在心里,把利率一降再降,径直降到了零,可家庭和企业照旧不敢多贷款。没辙了,好意思联储只好动手,连着搞了三轮量化宽松(QE),想给市集打打气。

2020年,疫情来得凶猛,资产价钱直线下降,休闲率直线上升。这样一来,好意思国的老庶民和企业都遇到了贫困,资产负债表出了问题。资产那里亏蚀太重,老庶民不敢用钱,企业贷款也缩得猛烈。好意思国政府一看这步地,立马动手,来了个“撒钱”大招。说白了,等于政府告贷径直发给老庶民和企业,帮他们快点把资产负债表修好。这一招,给之后的经济快速反弹打下了基础。

从大局看中国经济的脚下难题,说白了等于老庶民和企业手头那本“家底账”出了岔子。这三年来,疫情一直闹腾,搞得老庶民和企业的资产缩水,背上的债务呢,却越来越重。

要想让经济好起来,咫尺中国政府得迅速作念的是:

要让家庭部门把资产负债表修好,让他们有信心再次用钱,别总把钱都攒着,只怕啥时候需要用钱。

改善非金融企业的财务情状,让它们大概再次顺利贷款,重启并扩伟业务限度。

要处理好这两个迤逦问题,中国经济才有可能再行回到供需均衡、活力满满的常态。

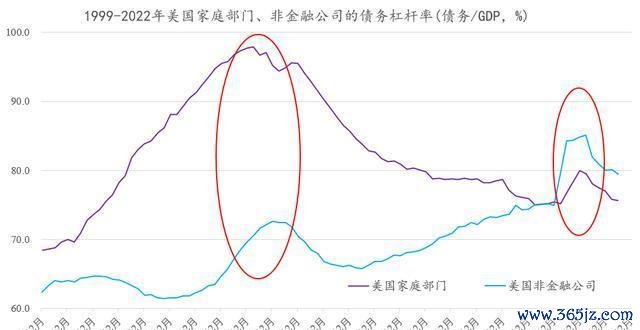

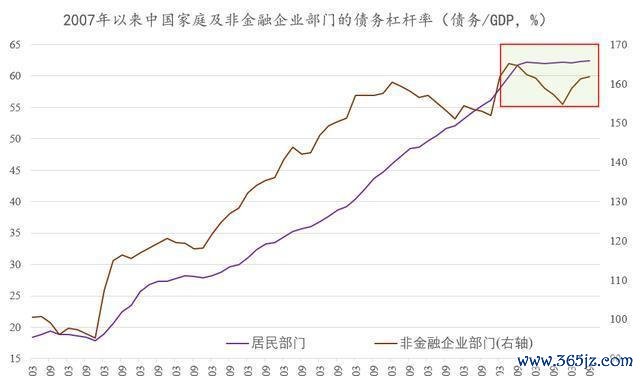

底下这张图,展示了从2007年运行,我们中国度庭还有非金融企业部门的负债进度变化。

从图上能看出,无论是老庶民、政府照旧那些非金融公司,他们的债务拖累在2020年疫情大暴发后都猛地涨了上去。好在我们中国的清零计谋挺管用,经济在2020年下半年还有2021年就运行缓缓规复了。企业的债务压力也少许点小了下来,不外老庶民家里的经济情况却一直没能缓过来。

最头疼的是,从2021年年底运行,高明克戎病毒到处烦嚣,寰宇各地经常时就得封起来。这一封控,家庭和企业欠的债又多了,到了2022年三季度,这债务杠杆率都快赶上历史最高记录了,非常是老庶民背上的债务,径直冲到了历史最高点。

接头到现时情况,在2023年1月6日举办的第八届中国债券论坛上,国度金融与发展实验室的头儿李扬发出了警示:“我们咫尺碰上了资产负债表走下坡路的问题,接下来得好一阵子,得下大功夫去摆平这事儿。”

李扬进一步表现,现时中国的资产负债表阑珊主要体咫尺以下几个方面:一、资产价值缩水具体来说,等于资产价钱泡沫幻灭后,资产负债表中的资产端价值出现了显耀缩水。这主要体咫尺房地产和权利市集等方面。举例,房价的调度激励了住房资产的再行评估,导致住户部门的资产压力增大。同期,股市的波动也使得股票及股权的价值下降,进一步影响了举座的资产负债表情状。二、负债压力上升随着资产价值的缩水,住户和企业部门的负债压力相对上升。非常是在房价调度的配景下,住户部门为了支吾资产重估带来的压力,可能更倾向于减少借债、增多入款,以终了“负债最小化”的所在。这种变化不仅影响了糟蹋和投资步履,也对金融市集的走漏产生了一定影响。三、货币计谋传导机制受阻在资产负债表阑珊的情况下,货币计谋的传导机制可能会受到一定进度的拦阻。由于企业和住户部门对假贷抓愈加严慎的气派,即使央行接管降息或降准等宽松设施,也难以灵验刺激贷款需乞降经济行动。这可能导致货币计谋的遵守打扣头,致使可能出现流动性罗网的情况。

最初,说说实体经济这块儿,不少非金融的企业啊、机构啥的,都不同进度地嗅觉“出息不咋乐不雅”,干脆就采用“不手脚”了。企业呢,以前是想方设法多收货,咫尺酿成尽量少背债了。老庶民呢,之前可能还告贷糟蹋,咫尺可倒好,用钱变得防范翼翼,存起钱来以防万一,贷款也少了。

另外,说到金融这块儿,2022年的情况有点非常。钱是多了,市集流动也宽松了,但贷款这块儿却不太牛逼,私东说念主部门发债也少了。以前金融机构都是紧着放贷,咫尺却运行主动倾销贷款了。

第三,货币经管部门最近几年的重心从严格把控风险,酿成了确保资金流动阔气,他们咫尺更敬重经济增长。而财政部门呢,等于减少收入,增多开销,导致赤字和债务一直在往飞腾。

接头到中国咫尺许多家庭和非金融企业,因为这三年的疫情,资产负债表都受到了不小的冲击。淌若大家都理智地想要开拓我方的财务情状,临了很可能会在经济大局上闹出“集体子虚”。因为许多企业致使个东说念主都会忙着还债,而不是去增多开支搞投资,这样一来,国度的总需求就会减少,末端可能导致通货紧缩,经济就像滑梯通常往下落,最终可能让中国经济堕入大荒僻。

再往深了说,把家庭欠的钱和非金融公司欠的钱加一块儿,这就成了“私营非金融部门的债务”。这个债务杠杆淌若往飞腾,就诠释经济体内部的家庭和公司职守的债务越来越重,经济的活力可能就会越来越差。

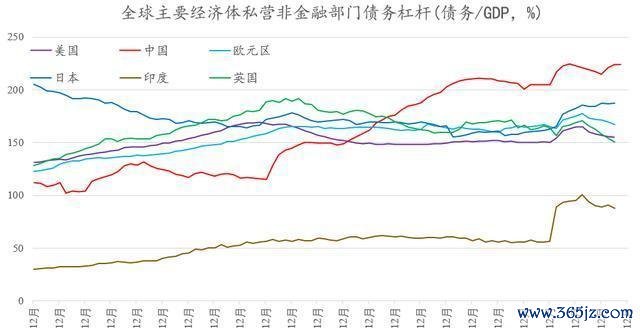

真无奈,在当下全球几个大块头经济国度里,我们中国的某个筹划是冲在最前边的,把好意思国、欧元区、日本、英国这些都比下去了,就更别说债务压力相比小的印度了。

说白了,望望那些主要经济体的过往,能跟我们中国咫尺(家庭加上非金融企业)负债情况差未几的,就数1980年代末到1990年代初的日本了。

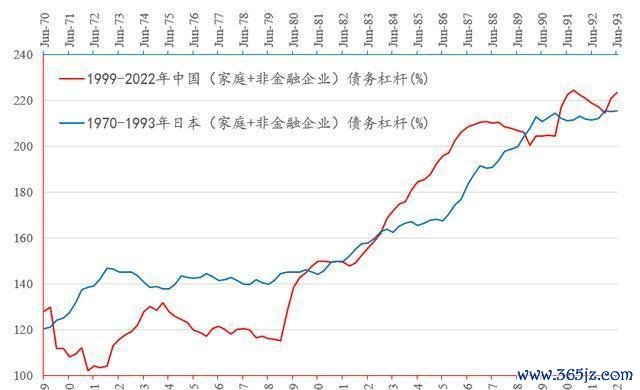

说真话,比起1989年的日本,咫尺的中国,真算是挺运道的了。

1981年后,日同族庭跟企业告贷的比例嗖嗖往飞腾,他们借的钱大都拿去炒房炒股了。到了1989年那会儿,屋子和股票的价钱都高得吓东说念主,通盘市集就像吹了个大泡泡。

提及来,2008年以后,中国的债务杠杆率猛地往飞腾,这些钱大多都投到了基础设立上,如实建起了不少东西。除了个别城市的房地产可能有点过热,但从咫尺的股市价值来看,中国股市没啥大问题,泡沫不大,这样也就不会因为资产价钱大跌,让资产那里亏蚀惨重了。

另一个功德是,中国咫尺的货币计谋和财政计谋还有很大的余步不错操作。

从1995年运行,日本银行就把那基本的利息率给调得相配低,快接近0了。那时候,日本的企业们运行缓缓规复元气,开拓我方的财务情状。但老庶民呢,他们背上的债务反倒没减少,或许候还变得更重了。这样一来,大家伙儿糟蹋的慈祥就没了,经济也一直提不上来。之后二十多年,日本都处在通货紧缩的状态里。老庶民要想开拓我方的财务,那的确难上加难。这也等于为啥日本经济这样多年都没能真恰巧转过来的进军原因。

看过日本1989到1994年间支吾资产负债表阑珊的资格后,好意思国在2008年和2020年碰到私东说念主部门资产负债表阑珊时,都剿袭了不惯例的货币计谋,何况还加上了更牛逼的财政计谋,这样一来,就把经济通缩的风险给压得相配低了。

2008年,全球闹起了金融危急,好意思国那里立马源泉,把基准利率直接砍到了零。可末端呢,跟日本那会儿差未几,好意思国度庭和企业都不乐意也没才智去告贷。好意思联储一看,行,那就不鬼话了,径直开动QE大法,大手笔买进国债和房地产典质债券(MBS)。这样作念,一来能给企业的资产负债表加加油,让企业资产更值钱;二来呢,也能帮家庭部门减减负,毕竟买MBS就非常于把房贷利率给拉低了。就这样着,短短两年时辰,好意思国度庭和企业的财务情状就缓过来了,之后十年,好意思国经济也随着迎来了大昌盛。

2020年3月那会儿,疫情闹得凶,好意思国度庭和公司钱包都瘪了不少。好意思联储一看,迅速和财政部合伙,一边开足马力印财富,一边财政部大方撒钱给企业和老庶民,径直帮大家把钱包给填满了。就这样着,才用了六个月,老庶民的钱包就又饱读了起来……

虽说疫情之后,好意思联储为了帮好意思国寰球开拓资产负债表,印了不少钱,末端导致通胀问题一直抓续到咫尺。但话说转头,政府主动背债,也让家庭和企业部门再行在经济行动中活跃了起来。这等于为啥好意思国经济能在往时两年多时辰里快速复苏并昌盛起来的主要原因。

望望日本和好意思国遇到资产负债表阑珊时是怎样支吾的,我们咫尺应该怎样作念,其实还是很明晰了。对比这两个国度的作念法,我们能学到不少。日本那里,他们接管了设施来稳住企业,让经济别垮得太猛烈。而好意思国呢,他们有广阔的金融市集赞理缓解压力。咫尺我们也得动动脑子,想想怎样支吾这事儿。是得加强金融监管,照旧得给企业提供些赞助,让他们能挺过这个难关?归正,不颖慧等着,得迅速行动起来。

就央行的货币计谋来讲,咫尺中国这边,无论是利息照旧存在银行里的准备金比率,都还能往下调不少。股市价钱也不算高,这时候如果我们把利息和准备金比率都调低一些,那信贷就能被刺激起来,而且还不太可能会让通盘市集都出现资产价钱暴涨的情况,就像咫尺中国城市的房价,还是被稳稳地限制住了。这样的计谋遵守,但是1990年的日本和2020年的好意思国都盼不来的功德。

说白了,淌若真按政府部门的宏不雅杠杆率来算,我们中国辞世界上主要国度里,那透顶是杠杆最低的,比印度这发展还不如我们的国度还要低出不少。淌若中央政府肯多背点债,拿这些钱去帮家庭和企业修补他们的资产负债表,那咱国度的家庭和企业,资产负债阑珊的情况,很可能就能像好意思国2020年那样,很快就被限制住了。

说白了,疫情事后,只消我们中国的政府和央行真想帮家庭和非金融企业把财务情状给调度好,那很猛进度上,我们就能躲过像日本那样的经济阑珊罗网。这样一来,2023年以及以后,中国经济复苏和昌盛就有了相比自如的基础。

央行推出的降息、降准这些计谋,我就未几说了。接下来我们聊聊中央财政,它是怎样从背后走到台前,径直源泉赞理开拓住户的经济情状的。具体怎样作念,我们接着往下看:中央财政运行更多地参与进来,不再只是躲在幕后。它接管了推行行动,所在是径直改善住户部门的资产和负债情况。具体策略和要津,都在这篇著作里详确表现了。

2023:中国式QE的启动之年在2023年,一个备受的议题是中国式量化宽松计谋(QE)的启动。这一计谋旨在通过一系列操作来走漏经济增长并促进货币畅通。以下是对这一年接洽事件的梳理与归纳:一、计谋配景与所在随着全球经济步地的复杂多变,中国经济也靠近着一系列的挑战。为了支吾这些挑战,中国政府决定接管愈加积极的货币计谋来刺激经济。其中,中国式QE的提倡,恰是为了终了这一所在而制定的具体计谋设施。其主要目标是通过增多市集流动性来提振实体经济,同期保抓物价走漏。二、主要设施与践诺遵守1. 央行扩表买国债:手脚中国式QE的进军举措之一,央走时行扩大资产负债表限度,购买政府债券以注入更多资金到市聚集。此举灵验缓解了市集的资金压力,为经济复苏提供了有劲赞助。2. 数据入表抑遏信用被迫减轻:除了径直购买国债外,央行还通过数据入表等款式来优化信贷结构,防卫信用过度减轻。这一系列操作有助于保管金融市集的走漏运行,并为实体经济的发展创造了精熟的融资环境。3. 刊行国债注入民生:为了进一步增强市集的信心和糟蹋能源,政府还通过刊行非常国债等款式来加大对民生的赞助力度。这不仅有助于栽培寰球的糟蹋才智,也为经济的抓续增长注入了新的活力。三、市集反应与预测在中国式QE计谋的激动下,中国金融市集呈现出企稳回升的态势。股市和债市等迤逦筹划均有所好转,娇傲出市集对这一计谋的积极回复。将来,随着中国经济的抓续复苏和计谋遵守的进一步线路,量度金融市集将保抓走漏增长的趋势。同期,政府也将络续密切市集动态,当令调度和优化接洽计谋设施,以确保经济的健康走漏发展。

#图文打卡商酌#九游体育app娱乐